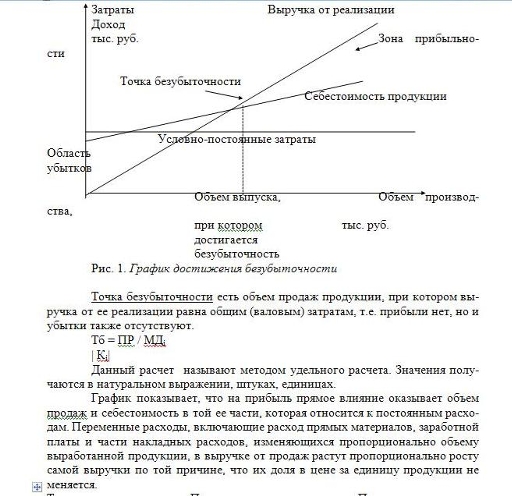

Взаимосвязь прибыли, объема производства, продажной цены и себестоимости продукции исследуется с помощью "графиков достижения безубыточности" или критического объема производства (см. рис.1).

Данный расчет называют методом удельного расчета. Значения получаются в натуральном выражении, штуках, единицах. График показывает, что на прибыль прямое влияние оказывает объем продаж и себестоимость в той ее части, которая относится к постоянным расходам. Переменные расходы, включающие расход прямых материалов, заработной платы и части накладных расходов, изменяющихся пропорционально объему выработанной продукции, в выручке от продаж растут пропорционально росту самой выручки по той причине, что их доля в цене за единицу продукции не меняется.

Доходообразующий объем реализации определяется как разница между фактической выручкой от реализации и критическим объемом продаж.

Поскольку результаты оценки спроса редко можно считать надежными, то рекомендуется анализировать разницу между плановым объемом реализации продукции и безубыточным объемом. Эта разница показывает, насколько фактический объем реализации продукции может быть меньше планового без убытка для предприятия. Разница между плановым объемом реализации продукции и безубыточным объемом называется "зоной безопасности". Как правило, эта величина выражается в процентах от планового объема. Таким образом, если фактический объем продажи продукции меньше планового более чем на процент "зоны безопасности", компания не сможет обеспечить безубыточности и понесет убыток (запас финансовой прочности).

|

|

|

© kovshovzh |