Анализ рентабельности авансированных средств (производственных фондов)

Рентабельность производственных фондов

Рентабельность производственных фондов или авансированных средств определяется как отношение общей прибыли к среднегодовой стоимости производственных фондов, в состав которых включаются основные производственные фонды и материальные оборотные средства. Показатель рентабельности производства, увязывая полученную общую прибыль с величиной производственных фондов, характеризует экономическую отдачу вложенных (авансированных) средств. В процессе анализа формула показателя рентабельности производственных фондов должна быть преобразована, так как при определении факторов, повлиявших на уровень рентабельности, по этой формуле может быть случай, когда увеличение стоимости основных производственных фондов нужно будет рассматривать как фактор, способствующий снижению рентабельности производства. Однако это может не соответствовать реальной ситуации, поскольку рост производственных фондов во многих случаях является основой наращивания выпуска и реализации продукции, а следовательно, должен способствовать увеличению прибыли и рентабельности производства. Поэтому определяющими факторами уровня рентабельности производственных фондов в аналитических расчетах являются рентабельность продаж, фондоемкость продукции и коэффициент закрепления оборотных средств. Для выявления влияния этих факторов формула рентабельности производственных фондов преобразуется в следующий вид. , (12) где

- зарплатоемкость продукции; - материалоемкость продукции; - амортизациоемкость продукции; - фондоемкость продукции по основным производственным фондам; - фондоемкость продукции по оборотным средствам (коэффициент закрепления оборотных средств); Р – общая прибыль; F – средняя за период стоимость основных фондов; Е - средние остатки материальных оборотных средств; - рентабельность продаж; - затраты на 1 рубль продукции по полной себестоимости.

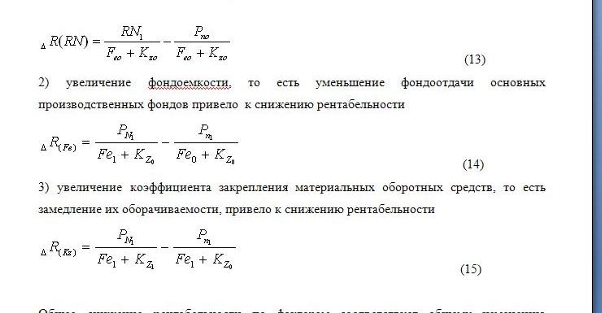

Числовая оценка влияния отдельных факторов на уровень рентабельности определяется по методу цепных подстановок, или интегральному методу оценки факторных влияний. Представленный в таком виде показатель рентабельности производства позволяет более глубоко проанализировать рентабельность по экономическим факторам. Из преобразованной формулы следует, что рентабельность производственных фондов находится в прямой пропорциональной зависимости от рентабельности продаж и в обратной пропорциональной зависимости от фондоемкости продукции и степени закрепления оборотных средств, то есть рентабельность фондов тем выше, чем выше прибыльность продукции, фондоотдача основных фондов и скорость оборота оборотных средств, чем ниже затраты на рубль продукции и удельные затраты по экономическим элементам (средств труда, материалов, труда). Числовая оценка влияния отдельных факторов на уровень рентабельности производства определяется по методу цепных подстановок или интегральному методу оценки факторных влияний. Расчет основных факторов представим способом цепных подстановок: 1) увеличение доли прибыли на 1 рубль реализованной продукции привело к росту рентабельности производства (DR(rn))

(13) 2) увеличение фондоемкости, то есть уменьшение фондоотдачи основных производственных фондов привело к снижению рентабельности (14) 3) увеличение коэффициента закрепления материальных оборотных средств, то есть замедление их оборачиваемости, привело к снижению рентабельности (15)

Общее снижение рентабельности по факторам соответствует общему изменению рентабельности производства по сравнению с данными за прошлый год.

|

|

|

© kovshovzh |